被扶養者に関する認定基準・要件

健康保険では、被保険者の収入で生計を立てている一定範囲の扶養家族を「被扶養者」と呼びます。

被扶養者になれる人は原則として国内居住者に限られます。ただし、海外に居住していても留学している学生など生活の基礎が国内にあると認められた場合は、例外として認定されます。

また他にも一定の条件が必要になります。

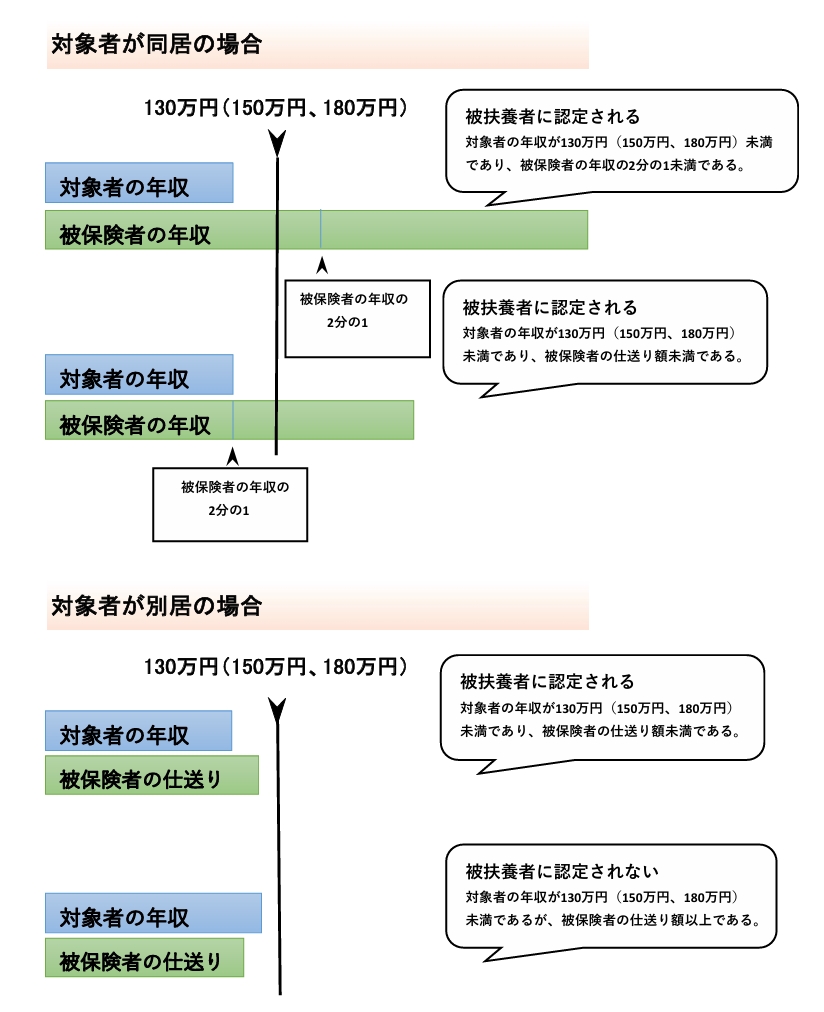

同居(同一世帯)の場合は、年収が130万円未満(被保険者の配偶者を除く、19歳以上23歳未満の方は150万円未満)、180万円未満(60歳以上の方または障害者の方)で、かつ被保険者の年収の2分の1未満であることが必要です。

被扶養者の認定要件のうち「主として被保険者の収入で生計維持する者」に該当するか否かの判定は、専らその者の収入及び被保険者との関連における生活の実態を勘案して、保険者が行うこととしています。別居の場合は、年収が130万円未満(被保険者の配偶者を除く、19歳以上23歳未満の方は150万円未満)、180万円未満(60歳以上の方または障害者の方)で被保険者からの仕送り額より少ない場合となります。(※原則、仕送りの手渡しは認めていません。振込明細書など送金額の証明になる書類の提出が必須となります)。

なお、同居・別居にかかわらず後期高齢者医療制度の対象者(75歳以上)は被扶養者にはなれません。

被扶養認定対象者の収入は、原則として給与・年金(老齢・遺族・障害)・恩給・利子・配当・事業収入・失業給付・社会保険からの現金給付(傷病手当金・出産手当金)・他人からの仕送りその他、現金収入・現物収入のすべてを含むものとされています。

※雇用保険の失業給付を受給する場合は、受給開始するまでの期間「待期期間・給付制限期間」は、被扶養者認定をいたします。また、失業給付金受給中は、原則扶養にはできませんが、基本手当日額が3,611円以下、且つ被保険者の収入(月額)の2分の1未満の場合のみ申請可です。

※給与・賞与とも、税控除前の総支給額。通勤交通費も含みます。

※年金・恩給とも、介護保険料等控除前の支給金額。

※自営業者[売上金額 - (売上原価 + 経費)]

但し、以下の経費は、原則経費に含みません。

・減価償却費(資産購入などをし、実際に現金支出があったもののみ、経費に加えます)

・青色申告控除等の基礎控除

・その他千葉県医業健保が直接的必要経費として認めない経費

※直接的必要経費とは、「生産活動に要する原材料等の費用」のことです。

(例:ケーキ屋さんの小麦粉・卵等の材料費)

被扶養者になれる人

| (1)生計維持のみが条件の親族 |

| 被保険者の父母・祖父母等、直系尊属 配偶者(双方に戸籍上の配偶者がなければ、内縁関係も含む) 子(養子も含む)、孫、兄姉、弟妹 |

| (2)生計維持+同一世帯が条件の親族 |

|

(1)以外の3親等内親族(継父母、継子も含む) |

※(1)、(2)の範囲で、被扶養者として認定できるかの判断を健康保険組合が行います。

被扶養者の範囲図

自己点検チャート ← クリックして被扶養者の資格があるかどうかチェックしてみましょう